¿Qué es realmente la libertad financiera?

La libertad financiera no es sinónimo de ser millonario. Es el punto en el que tus ingresos pasivos cubren tus gastos habituales sin necesidad de trabajar activamente para ello.

Dicho de otra forma: el dinero trabaja para ti, no al revés.

Puede sonar lejano, pero tiene una definición matemática concreta que hace que sea medible y planificable. Y eso lo cambia todo.

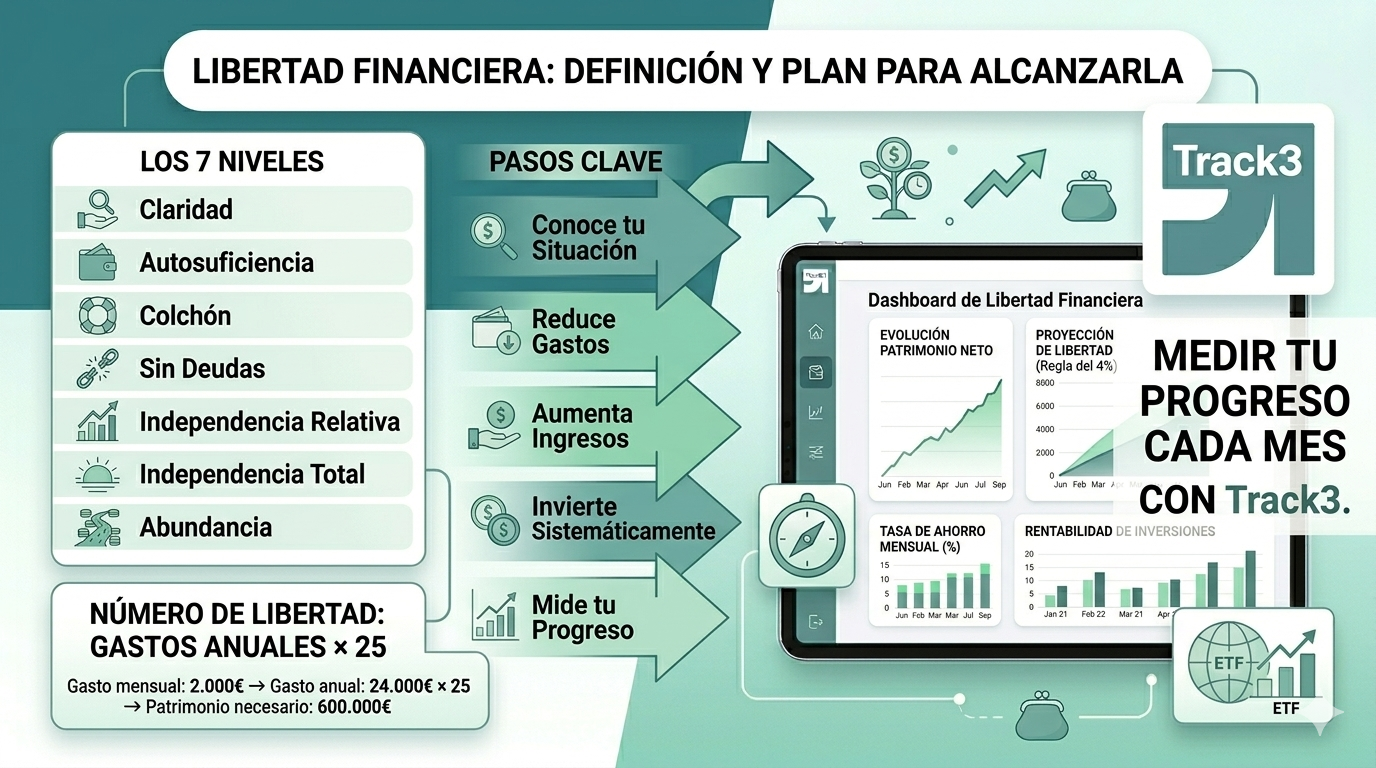

Los 7 niveles de libertad financiera

No se llega a la libertad financiera de golpe. Hay un gradiente que ayuda a saber dónde estás:

- Claridad: Sabes exactamente cuánto ganas, gastas y debes.

- Autosuficiencia: Vives dentro de tus posibilidades sin endeudarte.

- Colchón de emergencia: Tienes 3-6 meses de gastos cubiertos.

- Sin deudas malas: Tus únicos créditos son de activos (hipoteca, formación).

- Independencia relativa: Tus inversiones cubren al menos el 25% de tus gastos.

- Independencia total: Tus ingresos pasivos igualan tus gastos.

- Abundancia: Tus activos generan mucho más de lo que necesitas.

La mayoría de personas no pasan del nivel 2. Con planificación y constancia, llegar al nivel 5 o 6 es perfectamente alcanzable en 10-20 años.

La fórmula detrás de la libertad financiera

Si conoces la regla del 25 (derivada de la regla del 4%), puedes calcular tu número:

Patrimonio necesario = Gastos anuales × 25

Ejemplos:

- Gastos de 1.500 €/mes → 18.000 €/año → necesitas 450.000 € invertidos

- Gastos de 2.000 €/mes → 24.000 €/año → necesitas 600.000 € invertidos

- Gastos de 1.000 €/mes → 12.000 €/año → necesitas 300.000 € invertidos

Este patrimonio, invertido en activos diversificados con rentabilidad media del 7%, genera un 4% de retiro anual ajustado a la inflación de forma sostenible durante décadas.

Plan de 5 pasos para empezar hoy

Paso 1: Conoce tu situación actual

Calcula tu patrimonio neto (activos menos pasivos) y tu tasa de ahorro mensual. Sin saber de dónde partes, no puedes trazar el camino.

Paso 2: Reduce gastos innecesarios

No se trata de vivir en la miseria, sino de eliminar gastos que no aportan valor real a tu vida. Pequeñas reducciones multiplicadas por años hacen una diferencia enorme.

Paso 3: Aumenta tus ingresos

El ahorro tiene un límite (el cero). Los ingresos no. Formación, ascensos, proyectos paralelos, freelance: cada euro extra que generas acelera exponencialmente tu camino.

Paso 4: Invierte de forma sistemática

Aportaciones periódicas a fondos indexados globales (MSCI World, S&P 500) aprovechan el coste promedio y el interés compuesto. No necesitas predecir el mercado, solo ser constante.

Paso 5: Mide y ajusta cada mes

Lo que no se mide no mejora. Revisar tu progreso mensualmente —patrimonio, tasa de ahorro, rentabilidad— es lo que convierte un deseo en un plan real.

¿Cuánto tiempo necesitas?

Depende fundamentalmente de tu tasa de ahorro:

| Tasa de ahorro | Años aproximados para la independencia |

|---|---|

| 10% | ~40 años |

| 20% | ~30 años |

| 30% | ~22 años |

| 50% | ~15 años |

| 65% | ~10 años |

Asumiendo una rentabilidad real del 5% anual sobre la cartera.

No es necesario llegar al 100% para disfrutar de beneficios. Incluso una tasa del 20-30% transforma radicalmente tu situación financiera en 10 años.

El papel del interés compuesto

Einstein (o no, el origen es debatido) llamó al interés compuesto “la octava maravilla del mundo”. La razón es simple: los rendimientos se reinvierten y generan a su vez rendimientos.

Ejemplo: 300 € al mes durante 25 años con un 7% de rentabilidad anual:

- Total aportado: 90.000 €

- Valor final: ~237.000 €

Más del doble proviene de los intereses, no de tu bolsillo. El tiempo es tu mayor aliado.

Track3: tu panel de control hacia la libertad financiera

Perseguir la libertad financiera sin datos es como navegar sin brújula. Track3 te da en un solo lugar:

- Patrimonio neto en tiempo real: activos, deudas y evolución mensual

- Dashboard de flujo de caja: ve qué entra y qué sale cada mes

- Seguimiento de inversiones: rentabilidad de tus carteras en acciones, fondos y crypto

- Metas de ahorro: define objetivos y mide tu avance semana a semana

- Simulador de patrimonio: proyecta cuándo llegarás a tu número de libertad

Errores frecuentes que retrasan la libertad financiera

1. Esperar el momento perfecto para empezar No existe. Cada mes que pasa sin invertir es interés compuesto que pierdes para siempre.

2. Mantener dinero parado en cuenta corriente La inflación erosiona el poder adquisitivo. El dinero que no trabaja, pierde valor.

3. Diversificación insuficiente Concentrar todo en una sola empresa, sector o país amplifica el riesgo sin aumentar la rentabilidad esperada.

4. Vender en las caídas del mercado Las correcciones son normales y temporales. Vender en pánico convierte pérdidas en papel en pérdidas reales.

5. No revisar el plan La vida cambia. Los ingresos, los gastos, la familia, los objetivos. Revisar el plan anualmente es fundamental.

Conclusión

La libertad financiera es un destino al que se llega con un mapa claro, disciplina y las herramientas adecuadas. No es un privilegio de unos pocos: es el resultado de decisiones consistentes tomadas durante años.

Empieza hoy. Aunque sean 50 € al mes. La constancia gana a la cantidad.